650x550px")

美國經濟衰退邊緣,如何做好你的財富規劃?

自從2022年3月份以來,美聯儲開始了過去20多年來最激進的一輪加息,市場上的投資者,銀行家和企業家們都在熱烈討論經濟衰退的話題。最近世界銀行也加入了這個話題,並且提醒全球經濟正在面臨經濟衰退,並且可能會進入1970年代的滯脹(stagflation)。對於老百姓而言,更加關心的是如何在未來不穩定的經濟前景下做好財務規劃。

人壽保險一向都是投保人進行風險管理的良好工具,因為如果投保人不幸去世,它可以為投保人的受益人提供財務保障。一些終身永久保險可以有投資類型的現金價值積累功能,但是這些現金價值是會受到經濟大環境的影響。

人壽保險一向都是投保人進行風險管理的良好工具,因為如果投保人不幸去世,它可以為投保人的受益人提供財務保障。一些終身永久保險可以有投資類型的現金價值積累功能,但是這些現金價值是會受到經濟大環境的影響。

市場會經歷不同的周期,並且會出現劇烈的震蕩。對於已經購買了指數型人壽保險的朋友們,其實並不需要擔心自己的保險是否還有效,自己的現金價值是否有損失。因為指數型人壽保險中的保費並非直接參與指數市場,同時還有「保底」的功能,因而保單的現金價值不會隨著市場的下跌而下跌。

我們都知道,指數型的人壽保險(IUL) 在面對市場波動的時候給予了投保人「保底」的保護,同時也提供了充足的上漲潛力空間。具體是怎麽做到的呢?又是如何保護我們的利益呢?

什麽是指數型的萬能壽險IUL?

指數型的人壽保險(Indexed Universal Life)萬能壽險的一種, 產品的基本原理是透過分配在固定利息帳戶和參照指數帳戶, 比如標普500指數來累積現金價值, 每一種指數策略都有不同的上限及參與率。客戶每年所繳交的保費, 實際上一部分是用來支付每月的保險成本及每月管理費用, 扣除後按照投保人選擇分配固定帳戶及指數帳戶的比例產生利息, 而記入現金價值。參照指數帳戶的現金價值並非直接參與股票投資, 而是參照指數表現後保險公司來給予利息。購買指數型萬能人壽保險並不是直接投資與股市。保費不會直接用於投資在任何股票或股權,並無法與股權市場的直接投資相比。市場指數不包括對於相關股票支付的股息,因此不會反應標的股票的總收益。

與其他壽險類型不同, IUL產品主要以現金價值(Cash Value) 來維持保單身故賠付保障。其現金價值是可以以一個或多個指數作為”保底封頂”的參照。大多數公司會設定收益率(Cap Rate), 最低為0%或1%,2%; 亦會有最高收益率或最高參照率(Participation Rate)等。所以IUL保單的並沒有直接投資於任何指數市場,因此減低了風險。

投保人可以靈活控製指數賬戶和固定利率賬戶的比例以控製風險;死亡賠償金額也可以調整。大多數IUL計劃提供附加條款,比如有保障的死亡賠償或保證賠付不失效。

常見的指數策略

對於指數型萬能壽險來說,除了身故賠付以外,最重要的功能其實就是它的指數策略。您所繳納的每一筆保費,經扣除相應的費用之後,余下的凈保費將存入您的固定賬戶中。為了獲得更高的基於指數的收益率,每個月固定的日子,您也可以選擇將凈保費轉入任意組合的指數賬戶。每筆轉賬都會在指數賬戶內創建一個名為指數段(Segment)的計價單位。每一段的收益將在其指數賬戶相對應的年期(1年,2年,或5年)結束時計入該指數段。

常見的指數參照有美國標普500, 摩根士丹利資本國際新興市場指數,歐洲斯托克50,PIMCO 指數,以及黑石的指數等, 提供客戶分散指數參照的選擇。 每個公司采用的指數策略會略有不同,但是常用的指數策略包括一年期指數賬戶,一年期高上限指數賬戶,一年期無上限指數賬戶,兩年期指數賬戶,五年期高參與率以及固定賬戶等。

像最近的股市指數波動由於是采用點對點指數參照, 因此中間的波動, 並不會影響最後的結算,而是要等到結算點才會計算。

沒有人能預測指數的未來增長,所以保險公司一般都會給客戶提供一系列的賬戶選擇。客戶可以和經紀人一起為自己建立一個賬戶組合,從而實現更符合自己風險承擔能力的指數策略組合。

指數策略可以調整嗎?如何調整?

指數策略是可以調整的, 每個保險公司可以調整指數策略的時間會略有區別,一般來說,保險公司會要求付新的保費付款前規定時間內 (一般來說不超過30天)讓客戶簽申請表格向保險公司申請之後的指數策略, 如果是已經開始計算的block, 則需要到計算截止前假設一年到期, 則須在到期規定時間內更改。

有沒有什麽降低風險的方法呢?

如果您還是想降低風險,可以通過多樣化指數組合避開過度集中參照某一指數,拉長付費年限讓結算點拉長平攤風險,多支付保費讓凈保費更能產生杠桿作用積累現金價值以防指數表現不如預期,預付或者利用DCA Rider (Dollar – Cost -Average)來降低風險。

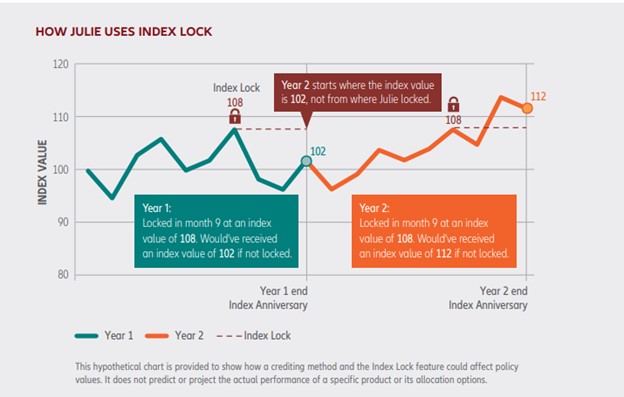

另外有一些保險公司會有Index Lock 的功能,即客戶可以在保單日之前的crediting period 鎖定一個指數價值作為年指數,這樣被保人就有機會獲得比較理想的指數並且避免只收獲0%的指數利率。

指數型人壽保險其他優點

因而對於正在考慮購買美國人壽保險的朋友們,可以考慮購買指數型的萬能壽險,是非常安全的,因為其提供了充足的上漲潛力空間,同時也能在市場下跌的時候提供「保底」。除此之外,它還有以下優點:

- 保費繳付靈活 – 投保人可以根據自己的經濟情況來調整保額的大小,而且也可以根據自己的風險承擔的能力來決定參與哪種指數鏈接。

- 較高的回報潛力 – 指數型人壽保險,提供了充足的上漲空間,並給予指數的封頂利率。但是同時,也提供0% – 2% 的保底,也就是說即使指數的表現為負數,IUL 的利息仍然不會低於0% -2%。

- 高杠桿 – 相對於Whole Life (終身壽險)來說,杠桿較低,因而可以用較低的保費,來換取更高的死亡賠償金。

- 免稅增長和分配 – 只要保單還有效,如果通過貸款的方式提取現金價值,是不需要繳納資本利得稅。

- 附加條款福利多 – 很多產品中都有免費的「生前福利」的條款,可以提前申請理賠為突發事件準備金。

因為短期的經濟波動就擔心自己的保險現金值受影響是不正確的,但是需要定期review自己保單情況和作必要調整。購買人壽保險是一個長期的commitment, 一定要找到專業的,經驗豐富的保險經紀人根據您個人的經濟實力,風險承擔能力以及其他需求來做詳盡的規劃。只有適合的,才是最好的。

“文章中所有資料均來自網絡或新聞媒體,並由我們進行專業整理及改編,歡迎大家使用並轉發。部分相關資料可能出自於其他原創作品,我們會盡力找到原創出處並註明;若未能適當使用,請諒解,並及時通知我們。我們會在第一時間與原創作者溝通並作出相應處理。謝謝!”

我們奧淇國際金融/美國宏盛保險與理財公司擁有4000多名熟悉財務管理及保險與理財的高端專業人士,在全美20個分公司為您提供最完善的專業服務,歡迎隨時聯系我們。

(图文由奥淇宏盛提供)

(图文由奥淇宏盛提供)