650x550px")

【全球及美國經濟處於衰退邊緣】

進入2022年下半年,全球政治經濟環境進入了白熱化的焦灼狀態,俄烏戰爭僵持不下,不僅讓全球人民為其買賬將近$28萬億,還直接給歐洲帶來了能源危機,歐洲人民都在為如何可以度過即將到來的寒冬而頭疼;中美關係緊張,美國採取各種禁令或進出口管製手段來變相“制裁”中國,還牽扯到微妙敏感的兩岸關係;歐洲內部裂痕越來越深,美國摻一腳後,鑿的更深;經濟衰退波動全球,歐盟新方案強化內部市場保護,強迫生產商優先處理歐盟內部訂單,否則罰款;亞太地區衝突風險加劇,美國盟友面臨艱難選擇。

美國著名投資大師,經濟分析師,華爾街的風雲人物羅傑斯表示其實疫情並不是現在全球危機的主要原因,世界各國的經濟問題早已在雲醞釀中,而2019年的疫情是全球經濟危機的催化劑。羅傑斯先生預測,世界各國正在面臨一場三十年來最重要的經濟危機!

疫情之後,出現了兩個經濟異常現象,一個是股市空前暴漲,一個是房地產市場空前火爆,雖然很多人因此致富,但是泡沫太大,已經快撐不住了,總有爆掉的一天。

雖然之前疫情期間供應鏈混亂不堪,現在回歸了正常, 但是由於美元隨著加息不停的升值,幾乎快與英鎊齊平,其他國家的貨幣幾乎全部貶值,人民幣對美金匯率已經超過7,對於美國以及的全球的進出口態勢都有影響。

全球各國的債務水平大幅飆升,美國,德國,印度,日本甚至中國都負債累累,捲入債務雪球之中。

【美國經濟陷入衰退邊緣】

美國經濟陷入衰退的危險越來越高,雖然2022年第一季度的實際GDP出現萎縮,然而進入2022年的第三季度,經濟衰退的能量一直在聚集。經過疫情期間兩年創紀錄的刺激計劃,美國經濟面臨巨大的潛在財政危機。

與此同時,30年房貸利率的飆升給房地產市場帶來了很大的衝擊,貿易加權美金今年迄今上漲8%以上,給美國的出口增加了阻礙。所有這些再加上美國消費者信心的崩潰都增加了美國經濟在短期內陷入衰退的風險。

通貨膨脹持續升高,CPT同比上漲8.6%,創自1981年以來的歷史新高,其中食品和能源類CPI同比增長最高,分別為10.9%和32.9%,主要由物流以及俄烏戰爭影響。

美聯儲月9月20日,21日召開會議,並且覺得將基準利率再增加75個基點,這已經是今年第三次加息,並表示未來將會採取更激進的措施,美聯儲委員會下定了決心實現將最高的就業率和通脹率長期保持在2%。目前央行的政策利率已經達到了3%—3.25%區間。

• 美聯儲一加息,美股大跌,根據近日CNBC的報導,股市下跌已經造成美國人民$9萬億財富的蒸發,這真的可謂“水深火熱”之中。

• 另一個反應非常強烈的市場就是美國的房市,房屋貸款利率將近7%,自2002年以來最高,而房貸利率還在以史無前例的速度飆高,很多買家都不買了,雖然房價已經下跌5%-15%,但是據預測,在未來一年,可能還會繼續下跌。

【如何進行財富規劃? 】

1、仔細審視您的財務狀況,合理規劃每月花銷

經濟一旦陷入衰退可能會引起失業潮,再加上現在高通貨膨脹率,大家要做到防患於未然,對自己的財務狀況要做好全面的評估了解,合理規劃每個月的花銷,建議大家至少有半年到一年的存款,以備不時之需。

2、高風險股市投資需謹慎

加息往往對股市是不利的。美聯儲的加息作為緊縮的貨幣政策,通過向市場拋售國債,就可以回收美元,導致市場融資的成本上升,減少了流入股市的資金,那麼股市就會相應地下跌。疫情期間標普500每股盈利上升70%,但是2022年第一個季度,每股盈利同比僅僅增長了4.2%。 9月21日美聯儲宣布加息後,標普500下降23.33%,降到了自7月以來的最低點。

3、房產投資值得嗎?

美聯儲一加息,從著名財經媒體到大大小小房產經紀人博主紛紛出來發表見解,表示美國要迎來房市劇震,連鮑威爾本人都說,美聯儲在致力於控制通貨膨脹,房價會回調,並且建議工薪族和年輕人可以先暫時放緩買房的步調。現在查收入房貸利率已經上漲到6%以上,相比起去年,同等價位的房子,每個月房貸多了$700—$800,是一筆不小的數字。如果你是房地產投資客,手上又有現金,那麼可以考慮在現在的房市中抄個底。

4、年金產品會提高利率,收益會更高

一般來說年金的給予利息是隨著利率增長,至少即時年金和固定年金的利息會增長。當美聯儲提高利率,保險公司通常會從債券收益中獲得更多收益,從而為客戶提供更好的福利。

5、具有現金價值的人壽保險,穩定保值

在壽險產品中,利率升高會降低保險公司的再投資風險,並在經濟角度上降低利率的擔保成本,保險公司將會提供更高的保證利息,而這個操作,對於IndexUL(指數型的人壽保險)通常會通過提高指數策略的Cap rate(封頂率),或者減少一些高回報指數策略的費用來實現。一些保險公司大幅度提高了預付保費賬戶(Premium Deposit Account-PDA)中的 利息。

【指數型人壽保險是進行風險管理的良好工具】

人壽保險一向都是投保人進行風險管理的良好工具,因為如果投保人不幸去世,它可以為投保人的受益人提供財務保障。一些終身永久保險可以有投資類型的現金價值積累功能,但是這些現金價值是會受到經濟大環境的影響。

市場會經歷不同的周期,並且會出現劇烈的震盪。對於已經購買了指數型人壽保險的朋友們,其實並不需要擔心自己的保險是否還有效,自己的現金價值是否有損失。因為指數型人壽保險中的保費並非直接參與指數市場,同時還有“保底”的功能,因而保單的現金價值不會隨著市場的下跌而下跌。

指數型的人壽保險(Indexed Universal Life)萬能壽險的一種, 產品的基本原理是透過分配在固定利息賬戶和參照指數賬戶,比如標普500指數來累積現金價值,每一種指數策略都有不同的上限及參與率。客戶每年所繳交的保費,實際上一部分是用來支付每月的保險成本及每月管理費用,扣除後按照投保人選擇分配固定賬戶及指數賬戶的比例產生利息,而計入現金價值。參照指數賬戶的現金價值並非直接參與股票投資,而是參照指數表現後保險公司來給予利息。購買指數型萬能人壽保險並不是直接投資與股市。保費不會直接用於投資在任何股票或股權,並無法與股權市場的直接投資相比。市場指數不包括對於相關股票支付的股息,因此不會反映標的股票的總收益。

與其他壽險類型不同,IUL產品主要以現金價值(Cash Value)來維持保單身故賠付保障。其現金價值是可以以一個或多個指數作為“保底封頂”的參照。大多數公司會設定收益率(Cap Rate),最低為0%或1%,2%;亦會有最高收益率或最高參照率(Participation Rate)等。所以IUL保單的並沒有直接投資於 任何指數市場,因此降低了風險。

投保人可以靈活控制指數賬戶和固定利率賬戶的比例以控制風險;死亡賠償金額也可以調整。大多數IUL 計劃提供附加條款,比如有保障的死亡賠償或保證賠付不失效。

常見的指數參照有美國標普500,摩根士丹利資本國際新興市場指數,歐洲斯托克50,PIMCO指數,以及黑石的指數等,提供客戶分散指數參照的選擇。每個公司採用的指數策略會略有不同,但是常用的指數策略包括一年期指數賬戶,一年期高上限指數賬戶,一年期無上限指數賬戶,兩年期指數賬戶,五年期高參與率以及固定賬戶等。

沒有人能預測指數的未來增長,所以保險公司一般都會給客戶提供一系列的賬戶選擇。客戶可以和經紀人一起為自己建立一個賬戶組合,從而實現更符合自己風險承擔能力的指數策略組合。

【有沒有什麼降低風險的方法呢? 】

如果您還是想降低風險,可以通過多樣化指數組合避開過度集中參照某一指數,拉長付費年限讓結算點拉長平攤風險,多支付保費讓淨保費更能產生槓桿作用積累現金價值以防指數表現不如預期,預付或者利用DCA Rider(Dollar-Cost- Average)來降低風險。

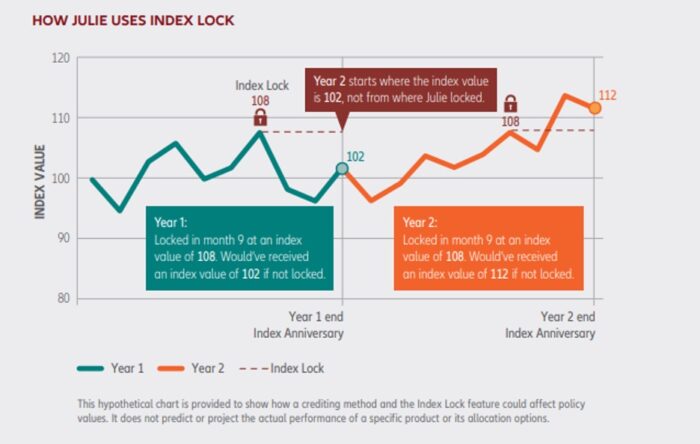

另外有一些保險公司會有Index Lock的功能,即客戶可以在保單日之前的 crediting period 鎖定一個指數價值作為年指數,這樣被保人就有機會獲得比較理想的指數並且避免只收穫0%的指數利率。

美國奧淇國際金融/美國宏盛保險與理財擁有4000多名熟悉財務管理以保險與理財的高端專業人士以及合作的專業會計師團隊,如果您需要了解如何有效報稅,如何通過人壽保險,年金及IRA來進行有效的稅務規劃,歡迎隨時來里聯繫我們。