650x550px")

解碼人壽保單:關鍵訊息與注意事項

我們申請人壽保險以後,會收到自己的人壽保單。 這份保單也就是與保險公司簽訂的人壽保險協議,投保人承諾支付一定的保費以換取對被保人生命的保障,保險公司則在被保險人於保險期限內去世時提供賠償。

作為這份保單的持有者,您可能會注意到它包含了大量的行業專有名詞和複雜條款,涵蓋了從繳納保費的安排到保險細節等各方面。 在面對這些文字時,您可能會產生疑問:這份保單的核心內容有哪些? 在符合資格的情況下能否順利理賠? 若保單因某些原因失效,我們又該如何應對? 購買人壽保險後,如何避免自己的保單失效? 接下來,讓我們逐一揭開人壽保險單中的要點,為您提供一份全面的指南。

人壽保單合約包括的主要內容

某家保險公司指數型萬能壽險保單範例

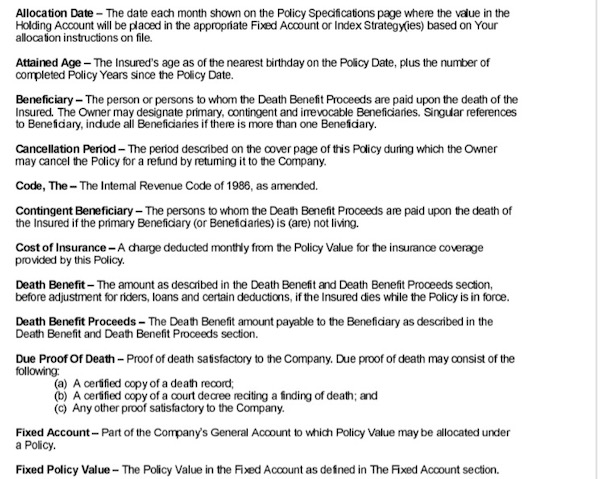

- 保單聲明頁:這是保單的首頁,通常包含最基本的資訊。 通常包括:

被保人和持有人姓名;性別;評級

保單號碼及生效日;年資(定期壽險)

保額和指數策略(指數型保險產品)

壽險測驗定義:Guideline Premium Test 或Cash Value Accumulation Test - 保險條款:詳細說明保單的保障範圍,包括保險公司承諾支付的情況和不予賠償的情況(排除條款)。 這部分是理解保單的關鍵。

名詞定義與解釋部分:對保單中出現的專有名詞進行解釋 - 賠償條件:明確列出保險公司支付保險金的條件。

- 保費詳情:包括保費的支付方式、支付頻率(如月繳、年繳等)、手續費、提取費、貸款利率、附加條款(如生前福利)的費用,以及如果保費未按時支付,保單將如何受 影響。

- 受益人資訊:列出在被保險人過世時將收到保險金的人或實體。 保單也可以規定主受益人和次受益人。

- 附加條款:如可選的附加保險(附加險),例如重大、末期、慢性疾病、長期照護等附加條款。

- 權益選項:詳述保單持有人可行使的權利,例如貸款權利、保單現金價值的使用、以及變更受益人等。

- 終止和恢復條款:說明在何種情況下保單會終止,以及如果保單失效後,如何恢復有效性。

不可爭議條款:保險公司在特定時間後不得對保單的有效性提出爭議的條款,通常是保單生效後的兩年內。

不可爭議條款:保險公司在特定時間後不得對保單的有效性提出爭議的條款,通常是保單生效後的兩年內。- 自殺條款:大多數保單在生效初期的一到兩年內,對自殺導致的死亡不予賠償。

- 人壽保單中關鍵的特殊條款

在深入了解人壽保險保單的基本內容之後,特別值得我們注意的是其中一些關鍵的特殊條款。 這些條款直接關係到保險公司在何種情況下可能拒絕支付保險金,以及可能對保單產生不可逆影響的行為。 對於投保人和受益人來說,了解這些細節至關重要。

Free-Looking Period(猶豫期)

新的保單持有人終止保單而無需繳付退保費等罰款的規定期限。 猶豫期通常為10天或10天以上(依保險公司規定) ,讓合約持有人決定給是否保留保單。 如投保人不滿意所購買的保單的條款及細則,投保人則可於收到保單後的指定期限內取消及退回保單,而投保人的保費將獲全數退還。 猶豫期對投保人是有利的。 因為它提供了額外的時間來讓投保人深入審查一份新的壽險保單。

Grace Period(寬限期)

在每個月處理的時候,如果淨退保(Net Surrender Value)為零或更低,那麼保單將進入61天(視保險公司而定)的寬限期。 一旦保單進入了寬限期,為了保持保單有效,投保人必須支付規定保費。 該規定保費將等於逾期手續費加上我們預計足以維持您的保單和任何追加條款在未來2個月內有效的金額。 保險公司將在寬限期到期前30天(視保險公司而定)把該規定保費金額通知到客人。

Reinstatement Terms (重新恢復生效條款)

如果保單已經在寬限期到期後失效,保險公司將在滿足了以下所有條件後恢復投保人的保單。 如果已經滿足了以下所有條件,而被保人在恢復保單的每月處理日期之前身故,保險公司將支付截至每月處理日期的身故保險金所得。

恢復保單的條件:

- 沒有退保

- 在保險公司規定的Reinstatement period 中

- 提交被保人仍適用於原風險等級(rating) 的身體狀況證明

- 支付保費至少為從Grace period(寬限期) 到恢復保單2個月後的總保費

- 在reinstatement申請後規定期限內完成保費付款

- 不可爭議條款 (Incontestability Clause)

在保險人的生命期內,保單自要求承保的任何請求批准之日起已經生效2年後,除了未支付保費的情況以外,保險公司將不再質疑所批准請求的合法性。

如果您的保單以詐欺方式取得,經保單核發地點的法律允許,保險公司可在任何時間對您的保單提出質疑。 除非證明了投保人有詐欺行為,保險公司將不得以投保時的Misstatement 非故意的誤告,漏告,隱瞞事實等為理由來拒絕保險賠付

自殺不保條款 (Suicide Clause)

該條款將發生在保單生效後兩年以內的自殺行為排除在賠付條件之外,如果兩年以內自殺,不賠付,但是會退還保費;而不會影響2年以後的自殺賠付。 此條款是為了防止受保人懷著自殺的想法購買人壽保險。

年齡或性別誤述 (Misstatement of Age or Gender)

若被保人的年齡或性別出現錯誤,將對身故保險金依照實際年齡進行調整。 儘管不可爭議條款部分已經述及,調整後的身故保險金將等於按照被保險人的準確年齡和性別,使用最新的保險手續費成本和按照錯誤費率成本和正確費率成本的比率調整身 故賠償金。 如果投保時的準確年齡已經超過可以承保的年齡限度,保險合約無效,但會把已收取的保費退還給投保人。

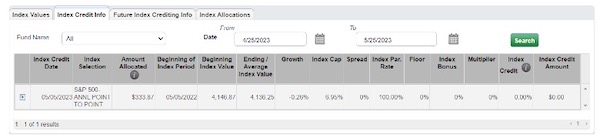

定期報告 (Periodic Reports)

保險公司將每年至少給客人發送一次年報,並顯示在報告期限內的數據,帳戶價值,退保價值,收入和支出的金額,身故保險金,未償還的貸款和保證的手續費。 並且某些可調節保費的產品會顯示如果下次不支付保費,將在多久內進入寬限期

保險公司提供年報中的指數帳戶收益範例

總的來說,人壽保險保單的內容複雜,涉及眾多條款和專業術語。 為了確保您能充分理解保單的每一項內容,並做出最符合您個人需求的決定,建議您尋求專業金融保險顧問的協助。 他們能提供專業的建議和解答,確保您和您的家人得到最佳的保障。

我們美國奧淇國際金融/美國宏盛保險與理財公司擁有超過4000名熟悉財務管理及保險與理財的高端專業人士,在全美20個分公司為您提供最完善的專業服務,如果您有稅務和 理財規劃相關問題,歡迎隨時與我們聯絡。