650x550px")

【美國宏信會計師事務所】

在一年結束前,做出最後稅前規劃對降低稅率是很有幫助的。但是,大部分人都是等到稅季開始才想到要諮詢稅務師該如何節稅或者省稅。等到那個時候,納稅人往往是已經錯過了利用稅務規劃來達到最大限度的節稅和省稅的最佳時機!

2022年已經進入尾聲,這時正是納稅人尋求報稅專業人士提供稅務規劃的最關鍵時期。沒有一個很好的提前規劃,多交稅的命運就會在前方等待著沒有準備的人們。您想成為那個因為沒有準備卻在報稅的時候看到稅額後被最大驚嚇到的人嗎?

下面我們就講講2022年報稅值得注意的稅務規劃

1)股票買賣和房屋買賣當中的資本利得

在一年中有大量股票買賣的納稅人,把減稅策略很好的得以運用可以在某種程度上達到降低稅率效果。比如,股票持有超過1年,長期資本利得和長期資本損失可以互相抵消。

同樣的,如果短期(持有一年或者一年以內的)的股票售賣,短期資本利得可以和短期資本損失(Capital Loss)互相抵消,從而達到降低關於投資股票有關的稅收負擔。

如果您當年的投資方面的收入(其中包括利息,股息,資本利得和年金支出)超過20萬美元(夫妻合報這方面收入超過25萬美元),國稅局那邊會將超過上限的部分再徵收3.8%的稅金。

另外,如果您是美國公民或者是持有美國綠卡, 您在2021年有售賣房產,房子的資本利得(Capital Gain)就可以跟當年售賣股票的資本虧損(Capital loss)相抵,用於降低您因為賣房產生資本利得所產生本來要交的稅。而且,用來抵稅賣出的股票也是可以隨後購入,用於等待未來增值。只是需要注意的是買賣同類股票之間的間隔需要設定為超過30天為宜,以防止因為Wash sales造成股票產生的資本虧損(Capital Loss)無法在當年用於稅務方面的扣除。

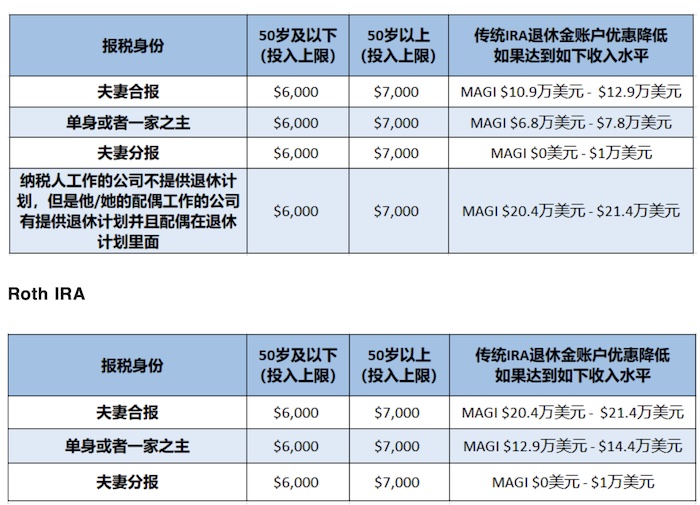

2)傳統的IRA以及Roth IRA退休賬戶

將收入放入退休金計劃也是節稅和省稅的一個措施。如果您的收入沒有達到下方優惠下降的收入水平,您選擇往傳統的IRA裡面投錢,那麼放進去的金額可以抵減報稅當年稅收。

如果您認為在未來當您達到59歲半時,您的收入水平會隨之降低,未來若從傳統IRA裡面取錢,當年收入的相關稅率會相應降低,那麼傳統IRA會是一個降低現在報稅年度收入稅率的方法。

如果您目前收入不高,在稅率不高的情況下,先把收入相關稅收交上,再用稅後的錢放入Roth IRA賬戶,雖然報稅當年沒有起到減稅作用,但是在Roth IRA裡面的資金未來到您到達59歲半後取出是不需要上稅的。

每年往傳統IRA或者Roth IRA退休賬戶裡面投錢的截止日期和您報稅的截止日期是一致的,您可以在報稅截止日為止的時間完成往傳統IRA或者Roth IRA裡面投錢。

傳統 IRA

3)把退休計劃裡面的款項轉入Roth IRA 退休賬戶

權衡Roth IRA轉換的好處,特別是在一個低稅年。雖然轉換成Roth IRA需要繳納當前稅款,但與傳統IRA的應稅分配不同,錢在Roth IRA賬戶裡面增長,在到達59歲半以後取出來的時候,不論在Roth IRA賬戶裡面增長了多少錢,增長的部分取出來都是免稅的。

4) 小型企業主或者自僱人士 – 延稅退休計劃

SEP IRA

適用於自雇主及除自雇主外有W2僱員一名以上的公司。自僱人士2022年可以往自己設立的SEP IRA賬戶裡面投入您淨自僱收入的20%,最多可往每個合格員工的退休賬戶裡面投入6萬1千美元。由於沒有年終截止日期的限制,公司可以在提交前一年的稅表之前設置SEP IRA賬戶並往裡面投錢。公司報收入所得稅的日期也是往SEP IRA賬戶投錢的截止日期。

Solo-401(k)

只適用於自雇主(夫妻2個也可以),換言之沒有其它W2員工的小型企業業主。員工部分2022年可存入退休金計劃的最大限額是$20,500。如果納稅人至少50歲,那麼員工部分可存入退休金的部分追加$6,500,且員工部分須在12月31日前存入。雇主部分可以存入淨公司收入的25%到退休金賬戶裡面。對於小於50歲的雇主,存到Solo-401(k)的最高可達$61,000美元。 Solo 401(k)賬戶裡面金額超過25萬美元,有申報要求。

Defined-Benefit Plan

根據員工為公司服務的年數和收入水平,按一定公式計算給予退休員工的退休金,往Defined-BefitPlan投進去的錢無論僱員還是雇主都不用交稅。

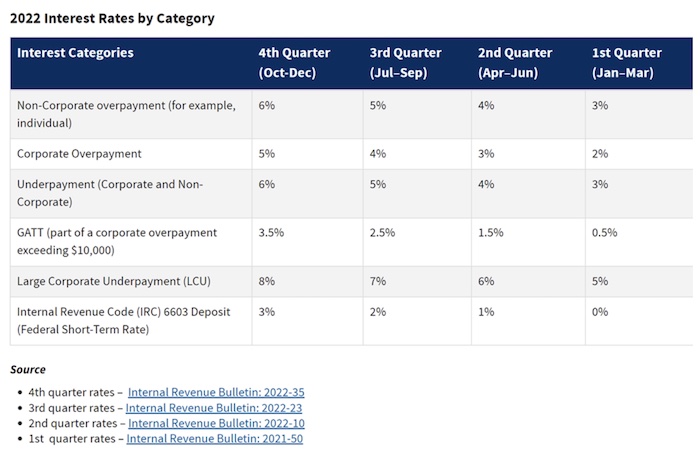

5)預繳稅Estimated Tax

通過符合安全港例外條件,避免預繳稅方面的罰款。一般來說,如果您在一年內支付了當前納稅義務的90%或上一年度納稅義務的100%(如果您的AGI超過15萬美元,則為110%),兩者取其金額少的那一個,則不會受到處罰。

比如,現在是2022年,您在預繳稅截止日前向國稅局支付了2022年納稅義務90%的欠稅或者2020年100%的欠稅,就不會收到預繳稅方面的罰款。如果納稅人到報稅為止欠稅超過$1,000,那麼欠稅部分國稅局會按照季度徵收納稅人的利息罰款。

下面是2020及2022欠稅利息率。如果在明年預繳稅截止日前欠稅超過$1,000美元而且沒有在截止日前向國稅局繳納預繳稅金,那麼國稅局會向那樣的納稅人收取欠稅的利息罰款。利息利率2022年第二季度是4%。按照國稅局給出指南,第3季度和第4季度的利息利率都是會持續有所上調。

6) 贈與限額

2022年美國稅務居民可以贈予每個受贈人最多1.6萬美元,這個1.6萬美元是贈與人不用申報。而且,這1.6萬美元也不算是受贈人的收入,受贈人也無須申報和納稅。如果美國贈與到同一個受贈人那裡超過1.6萬美元, 超過部分就會需要申報到表格709, 表格709裡面金額會直接影響到未來遺產的最高免稅額度。

如果您有3個孩子,夫妻兩人可以給每個孩子每年3.2萬美元,3個孩子每年總共可以給出9.6萬美元。這些金額不需要交贈與稅,並且,也是一種有效的減少贈與稅和遺產稅的方法。

舉個例子,如果您2022年贈與您孩子A 1.8萬美元。 1.6萬美元無需申報,超出的2,000美元還是需要報到表格709裡面。雖然因為這個金額還沒有達到您的遺產終身免稅額,您不用繳納稅金,但是您是有需要申報的義務!

7) 擴大稅收優惠,幫助個人在2022年向慈善機構捐款

法律現在允許納稅人要求對其向某些符合條件的慈善組織提供的現金捐款在2022年聯邦所得稅申報表上進行有限的扣除。

一般來說,對於公開慈善組織的現金捐獻,最多可扣除調整後的總收入的50%。

然而,對於某些私人基金會、退伍軍人組織、兄弟會和墓地組織的捐獻,限額為調整後總收入的 30%。

如果您捐贈持有超過一年的升值非財產財產(即長期資本收益財產),您通常可以扣除等於該財產的公允市場價值(FMV)的金額。但短期資本利得財產的扣除僅限於您的初始成本。此外,您每年扣除的財產捐贈通常不能超過您的調整後總收入(AGI)的30%。

8) 醫療扣除

如果您在2022年發現自己有高額的醫療費用,您也許至少能找到一些稅收減免。

您可以扣除任何超過調整後總收入(AGI)7.5%的醫療費用,這是您的總收入減去您已經採取的其他扣除額。

例如,如果您的AGI為10萬美元,您合格的自付醫療費用是8千美元,您可以在2022年扣除500美元部分的自付費用醫療費用。但是,您必須逐項列出您的扣除額,以便在納稅申報表上註銷這些費用。

如果您的標準扣除額比您的逐項扣減額高,或者您的調整後收入比較高,醫療扣減有時候就不是很合算。主要還是要看個人的報稅情況做出決定。

另外需要注意的是: 2022年國稅局並沒有提供可以提前領取的兒童稅收抵免。所以,納稅人也不會在明年年初從國稅局處收到與之相關的稅務信件。

一年當中的大事、小事都可能都跟您的報稅息息相關。如果您應稅收入跟去年會有較大改變,還是建議大家趁著距離2022年結束還有一個多月的時間跟您的稅務師和理財顧問好好的溝通一下,做好關於這一年的最後的稅務規劃,不要做一個等待、等待、再等待,然後到了報稅才發現因為沒有做好規劃而面臨大稅單的倒霉蛋!