650x550px")

壽險在進階市場中的開發策略

人壽保險除了我們熟知的保障身故的損失以外,作為一個多功能的金融工具,通過覆蓋死亡風險造成的損失,還提供了所得稅遞延的現金價值增長的機會,對於小公司的延續性,以及高資產,高現金流動性的群體來說是一個及其有利的工具。例如人壽保險的高階規劃可以讓公司在傳承時有更多在財務上的支持,但是這其中的設計是尤為複雜的,壽險在其進階市場中大致可分為稅務規劃,企業延續經營,財富傳承,遺產規劃以及針對高淨值人群的壽險設計。

Business Succession

在美國有很多小企業,有超過一半的企業主想要將自己的企業留給自己的家庭,但並不是每個人都知道給如何在企業繼承方面進行有效財務規劃,從而有效傳承財富。人壽保險除了提供個人的身故理賠和稅務優惠以外,在企業傳承及延續性的規劃上也有重要的作用。

【Company-Owned Life Insurance (COLI)】

公司為其挑選的僱員購買人壽保險並支付保費,當承保僱員去世時,被保人的人壽保單將支付死亡賠償金到企業。 IRS規定企業必須滿足一系列要求才可以得到免稅的死亡賠償金,以避免一些公司利用此政策偷稅逃稅。

Bank-Owned Life Insurance (BOLI) 是COLI的一個分支,是銀行持有的人壽保險,它和COLI主要的區別在於,COLI主要針對於財務抵消和為高管/關鍵人物的福利計劃提供資金,通常為Non-Qualified Plans。

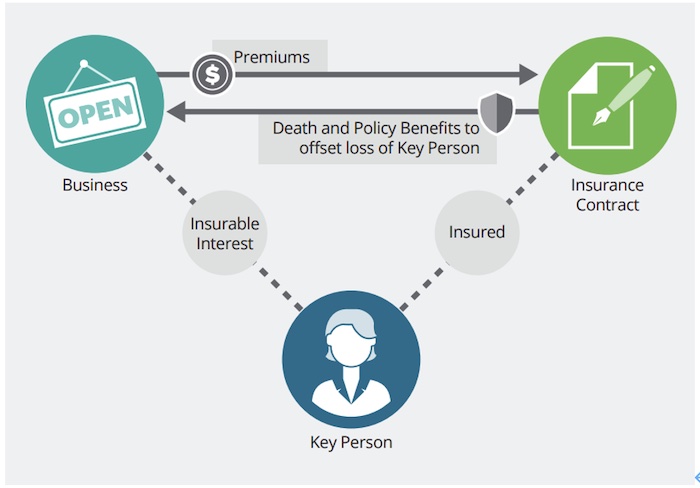

【Key Employee Protection Plan】

關鍵人物保險是公司用稅後的錢為其所有者,高層管理人員,或是任何被企業認為對其業務至關重要的個人購買的人壽保險。公司作為保單的持有者,並且是保單的受益人。對公司關鍵人物的保險主要適用於此員工的去世將會對公司的未來造成巨大甚至毀滅性影響時的情況,對於小型企業,key person可能就是公司的owner或者是founder。

【Executive Bonus Plan (Section 162)】- Tax Deductible

高管紅利計劃時企業主或公司向他們選擇的關鍵員工或者高層員工提供額外補充福利的一種方式。通常包括人壽保險的死亡賠償以及可用作退休收入補充的現金價值時用作Executive bonus plan的方式,利用了人壽保險的免稅死亡賠償金,和延稅的特點,用來吸引並且留著被公司認為是關鍵的員工。

【Business Succession – Buy-Sell Agreement】 – 公司買賣協議

此類協議是公司擁有者之間對於股份購買的協議,為身後出售股權的買賣而簽署的協議,通過人壽保險作為Buy-Sell Agreement 的funding, 壽險的身故賠償金來購買去世owner的股份,從而減輕公司和其他所有者的財務壓力, 也可以阻止非專業人士進入企業的管理。

主要類型包括:

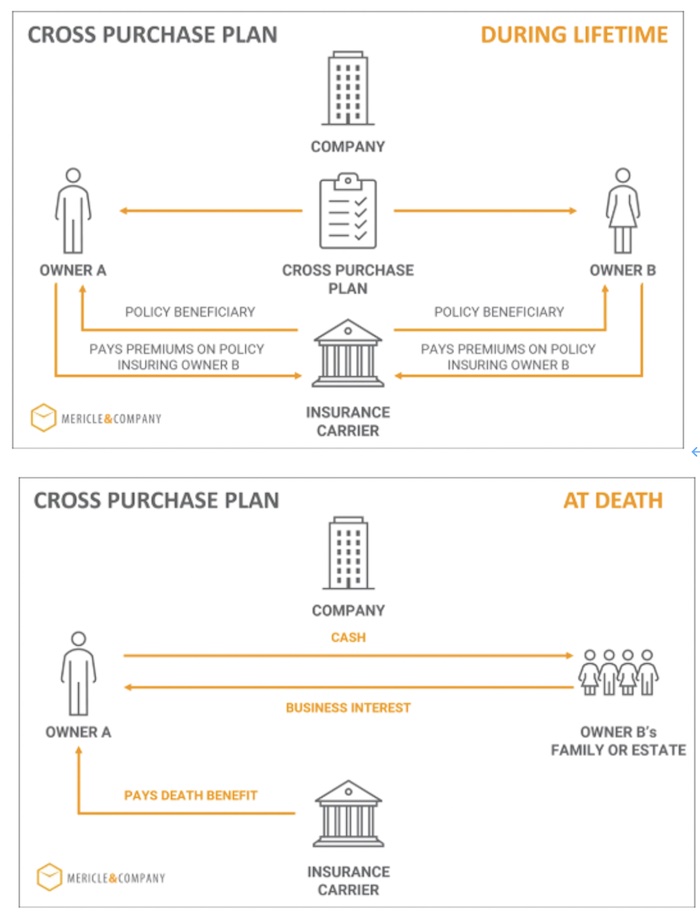

Cross Purchase Plan – 交叉購買協議

由留在企業的合夥人將要撤離的合夥人手裡的股權份額買回來。每一個公司擁有者為其他的擁有者購買人壽保單,當一位所有者去世時,其餘的所有者使用人壽保單的賠付來購買死者的公司股份。

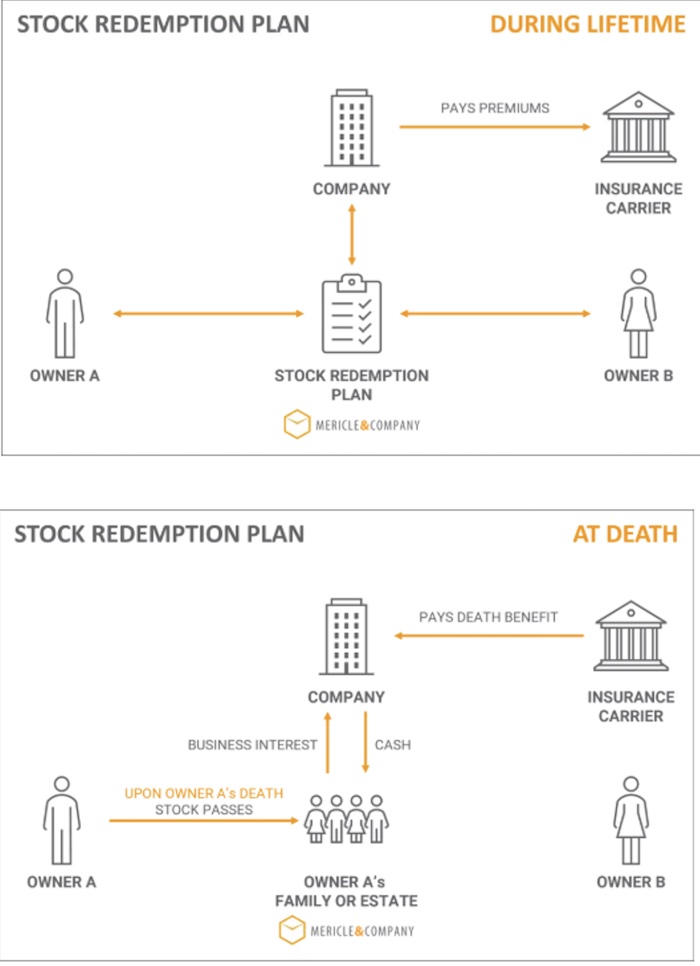

Stock Redemption Plan (Entity Purchase) – 股票贖回計劃(實體購買)

由公司將撤離合夥人手裡的股權份額做贖回。每個持股份的員工與企業簽訂協議,企業為所有有股權的員工購買人壽保單,並由企業來支付保費,則企業作為保單持有者和保單的受益人;當其中一位持有股權的員工去世時,股權轉移到死者的遺產中,那麼企業則可以用壽險保單的賠付金額去將股份買回。

Wait-and-see – 交叉購買協議和股票贖回計劃的結合

企業有購買去世的owner的公司股份的優先權,如果企業沒有購買全部的股份,則其餘owner可以購買剩餘的部分,若最後還有剩餘,則企業必須購買。這個plan的Life insurance funding,可以由trustee,企業,或者個人owner來持有,具體的需要看建立時的條款。

One-Way – 單獨公司所有者的協議

如果一個單獨的公司所有者,沒有co-owner的情況,一個non-owner可以作為公司的購買者,併購買一份承保owner的保單,並在此公司所有者去世時,使用死亡賠付金來購買此公司。

【Split Dollar Insurance】

Split Dollar作為一種策略,用於允許分享成本和收益的Permanent Life insurance政策,通常為雇主和一個僱員(或者公司與股東,個人之間或者通過不可撤銷的人壽保險信託)建立,雇主和僱員之間分攤保費支付。被保人死亡或發生其他導致該計劃終止的時間出現時,非被保人將取得保險現金價值作為補償,剩餘部分則由被保人指定的受益人享有。

Estate Planning

【Irrevocable Life Insurance Trust (ILIT)】

不可撤銷的人壽保險信託是人壽保險和不可撤銷信託的組合,由grantor,trustee和beneficiary組成,將委託人的資產剝離,由信託來管理。高淨值客戶配置ILIT以做到持有大額保單達到豁免遺產稅的目的。

【Charitable Remainder Trust 慈善剩餘信託】

慈善剩餘信託作為一種慈善捐贈的方式,是一種不可撤銷的信託,作為CRT的捐贈者,或其他受益人帶來潛在的收入流,而捐贈的剩餘資產則會給予慈善機構。

CRT的策略是為某些人士希望捐贈一大筆資產出去,在享受慈善捐贈抵扣的同時又可以在生時享用這捐贈資產產生的收入,當升值的資產轉移到信託時,這筆資產就從遺產中扣除,去世時變不需要交遺產稅。根據建立信託的方式,您或您指定的受益人可以按照固定的時間頻率來獲得收入,並且在CRT內部的投資收益是免資本利得稅的。

慈善信託分為 Charitable Lead Trust 和 Charitable Remainder trust

Premium Financing

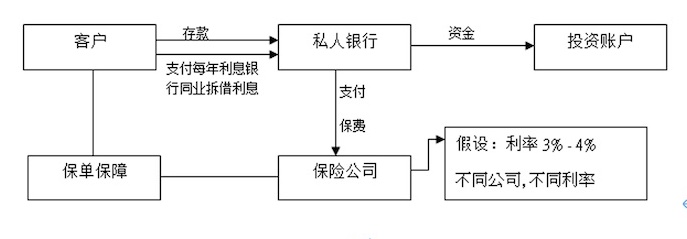

保費融資,簡單來說就是向銀行借錢去買保險,並以該保單的現金退保價值作抵押,為的就是藉助槓桿效應來賺取保單派息與銀行融資利率之間的差額。有提供此類貸款的銀行,都會有對應合作的保險公司,承接指定的保險計劃作抵押提供貸款。一般來說,保費融資多數以萬能壽險為主。保費融資大多數只屬私人銀行專為有能力購買大額保險的客戶提供。在現在低利率環境下,銀行需要更多現金流,而投資者又追求收息產品,致使這種融資方法在近年慢慢普及起來, 成為高淨值人士作資產配置之用。

Private Placement Life Insurance (PPLI)

PPLI被稱為私募人壽保險, 是人壽保險加上投資私募目標的一種產品,在投資者更容易分析和掌握走姿市場資訊和價格走勢的今日,PPLI是針對全球高淨值的投資者的財富規劃方案,也被稱為“私人銀行保險”或者是“Insurance Wrapper“。 PPLI是人壽保險的一種,但不同的是客戶可以隨意通過PPLI鏈接投資自己喜歡的資產,比如私募基金,或是其他的投資結構,並可以將客戶投資目標與其他控股或其現有的投資結合。投資是以保險公司的名義進行的,並且受益人,被保人,投保人的身份都是保密的。另外,PPLI是一種跨轄區的財富規劃工具,根據投資者的住所或國籍,選擇適當的司法管轄區和保險公司。

我們美國奧淇國際金融/美國宏盛保險與理財公司擁有4000多名熟悉財 務管理及保險與理財的高端專業人士,在全美20個分公司為您提供最完善的專業服務,歡迎隨時聯繫我們。